5W2H")

主权信用货币时代,我们一生的理财目标…就是如何跑赢印钞机!

01 一场讨论

两会前夕,一场关于财政赤字货币化的讨论在财经界被热议。

啥叫财政赤字货币化?翻译成人话就是如何印钞放水。

近两年我们看财经新闻常听一句话“财政政策要积极有为”。啥叫财政政策?就是政府要花钱刺激经济。啥叫积极有为?就是要花更多的钱刺激经济。

政府的钱来自哪里呢?来自税收、来自卖地收入…还有更重要的渠道——发债,也就是我们知道的国债和地方政府债。

发债相当于借未来的钱、寅吃卯粮,结果就是支出大于收入,于是就产生了财政赤字。

当下的操作是,政府先发债,卖给个人、卖给企业…但更多的是卖给银行。

银行把本来用于放贷的资金购买了国债、支持了政府发债刺激经济,可银行觉得钱不够了咋办呢?把国债质押给央行获得贷款资金啊,这就是我们常听到的7天/14天逆回购、MLF、SLF操作…钱就这样被央行印出来了。

现在讨论的财政赤字货币化,是政府发债直接要央行购买、利率可设置为0,不经过中间购买环节(个人/企业/银行等),政府拿到了钱、央行持有债,这也是央行印钞放水啊。

孰优孰劣呢?

前者政府发债要付利息、且要还债,所以政府不会肆无忌惮的发债,也就是说有硬约束,但会增加财政负担、且影响财政刺激的力度。

后者发债不付息、不还债——因为发债的财政部和买债的央行都是政府的机构,相当于左手倒右手,但政府发债就此会无所顾忌,很容易引起恶性通胀。

关于里面的知识其实非常复杂,如果没理解也没关系,只需记住一个结论就好了:政府发债、财政刺激的结果,都会引发新一轮印钞放水。

印钞放水的结果就是,货币在贬值、钱正在变成纸。

02 纸币成纸

更早之前的货币体系混乱复杂、且年代久远,我们只从二战之后说起。

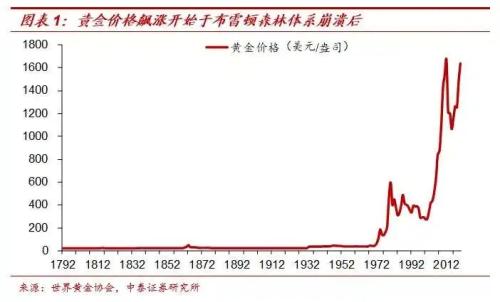

1944年至1971年布雷顿森林货币体系期间,世界上的纸币是相对保值稳定的。这种稳定性体现在:美元跟黄金挂钩——每盎司黄金等同于35美元,其他国家货币再与美元按近乎固定的汇率挂钩。

请问:现在一盎司黄金是多少美元呢?1700美元左右。

50年前,你花35美元就能买一盎司黄金,可到了50年后的今天,你却要花1700美元了。而黄金还是那个黄金,没有任何变化。

从35美元贬值到1700美元,以黄金这个标的来衡量的话,美元贬值了97%!还有很多国家的货币相对美元再贬值呢?如俄罗斯的卢布、巴西的雷亚尔、墨西哥的比索……那贬值的就更多了。

50年时光一瞬,纸币真变成了纸。

中国人关于货币贬值的切身感受就是万元户的消亡。

上世纪90年代前后,万元户那就是现在的土豪、意思是非常非常有钱。可时至今日,也就不到30年的时间,1万元也就是一线城市普通白领的月薪——现在是万元户俯拾皆是的年代,纸币的泛滥莫不让人有些悲哀。

这背后的原因再明白不过:央行放水印钞过度了,尤其是2008年之后。

被认为是衡量钱多少的M2,达到100万时在2013年,可达到200万亿出现在2020年1月。什么意思呢?前一个100万亿的货币量,我们用了60多年,而后一个100万亿我们只用了7年。

这次席卷全球的新冠肺炎,种种迹象显示已成为新一轮全球大放水的加速器,当然也包括中国……上文提到的财政赤字货币化的讨论就是明证。

疫情前,美联储的资产负债表还是4万亿,疫情后已增加到7万亿;已实施负利率的欧洲央行,在一季度增加基础货币供应逾5000亿欧元;中国则在一季度增加基础货币约2万亿人民币。

纸币变成纸的这几十年里,我们似乎没有明显感觉恶性通胀啊,这是什么原因呢?

03 通胀错觉

近十余年来,之所以没有明显的恶性通胀,主要有两个原因:一个是生产效率的提高,另一个是资产价格的上涨。

生产效率的提高,会让在同样的时间和劳动力投入的情况下,生产出更多的商品,既表现在汽车/家电/手机等工业商品上,也表现在肉蛋奶(工业化养殖)粮油(机械化种植)等农业商品上。

一辆汽车10多万、一台冰箱2000左右、一台洗衣机1000多……二十年前的价格跟现在差不多、甚至还有所下跌。按理说随着效率提高,价格应该大幅下跌,之所以价格相对稳定是因为劳动力价格的提升——每个人一天只有24小时,时间是稀缺的。

这也造成了以前赚1万元要一家人攒很多年、而现在可能也就一个人一个月的工资(当然里面也有钱贬值的原因)。

印出的钱并不是像撒胡椒面的一样让所有人雨露均沾,而是更多的流向了富人手里——银行出于风险考虑,就更愿意把钱借给资产多、还款能力强的富人。

穷人有钱会倾向于消费,因为他们的消费还没有彻底满足。富人有钱更倾向于投资,因为他们吃的、住的、用的基本满足了,多余的钱就只好去投资了。

是的,穷人有钱推动通货膨胀、富人有钱推动资产泡沫。

没有恶性通胀的背后,是贫富分化、是更多的钱聚集在一小部分人手里。

近二十年,中国房价、尤其是一线城市房价的暴涨——由每平米1千上涨到每平米10万,吸储了大量的货币,在推高房价的同时、竟意外的拉低了物价,可谓“无心插柳柳成荫”、居然让广大中低收入百姓没感到恶性通胀。

钱是多印出来了,但其流向却是有多有少的,也就造成了结构性资产泡沫。近十多年来,我国股市几乎没涨、甚至相对最高沪指6000点还有近乎拦腰斩的跌幅,看似整体熊市,但对某些股票来说却是牛市。

股市整体没涨,但核心50只股票却大幅上涨,更多钱去追逐少了的稀缺资产。

04 应对策略

之前我分享过一个鸡汤,就是强者思维和弱者思维。

强者思维接受现实,并积极的想办法创造条件解决问题、躬身入局跟随趋势。

弱者思维喜欢被动埋怨、渴望世界按自己的想象呈现,否则就抱怨不止,总感觉自己被欺骗了、被收割了。这是两种完全不同的看问题视角。

面对货币必然超发的现实趋势,我们最好能有些强者思维、去积极应对。

怎么应对呢?

持有资产、贷款负债、少存现金,按照优先级顺序就是资产>负债>现金。

资产有优有劣,10年前买鹤岗的房子和买北京的房子一样吗?负债可多可少,加杠杆1000万和加杠杆100万一样吗?少存现金,但一旦急需钱又怎么办呢?

所以,严谨、正确的优先级顺序应是:优质资产 > 适度负债 > 适量现金。

问题紧接着就来了:什么样的资产才算优质?多大的负债才算适度?多少的现金才算适量?如何把这些定性的标准定量化,是专家、学者、投资大师们一生都在研究的课题。

我给出自己的观点,当然你也可以不认同。

稀缺、能创造增量财富的资产就是优质的。城市中心的房子总量有限、且能出租使用,它就是优质的;才华技能一向匮乏、但能创造新的商品和服务,人才就是稀缺的;黄金古董字画只是稀缺,但不能创造增量财富,不能算优质。

你能承受起的负债就是适度的。负债高不高,有人说是看负债额——是负债100万还是负债1000万;有人说是看负债率——总债务与总资产的比例,是30%还是70%。我觉得更应该看现金流——主要是你的收入,收入高多负债、收入低少负债,能还到期本息就可以。

能随时调用、不耽误当下使用的现金量就是适量的。有人按照3个月的日常支出计算现金储备量、有人按6个月、有人按1年或2年,都是一个参考指标。其实可以留存3个月支出量,再加上贷款授信,这也是一个方法。

持有优质资产能接住央行放出的水、适度负债能稀释债务减轻压力、少存现金又不会贬值自己的财富…这或许是在纸币泛滥的时代里,最好的应对策略了。

来源:米筐投资 2020-05-23

")

{kind=link}