5W2H")

跨境卖家的心态变了

“SHEIN和大部分跨境卖家的样子完全不一样,就是一个时尚公司。”赵长庚是一个做家居品类的跨境卖家,在参观完SHEIN位于广州番禺的公司后感慨道,“这才是我们应该走的路子。”

赵长庚从事跨境电商零售出口有四年多时间了,主要在亚马逊开店。两年前,他仰慕的对象还是亚马逊平台的头部卖家Anker。因为,一般卖家的产品想要在亚马逊上卖得好,得有相当数量的用户好评才能形成正向循环。作为跨境电商品牌出海的“初代目”,Anker每推出一个新品,即便一个用户评论都没有也能有不错的销量。Anker已经形成了自己的品牌力——而这正是赵长庚这样的卖家所向往的。

但就在一两年间,赵长庚的想法完全被推翻。逐渐浮出水面的另一跨境电商SHEIN提供了新的参考样本。从一个早期铺货型的卖家发展成一个估值150亿美金的快时尚公司,SHEIN点燃了大批卖家对于跨境电商独立站这一经营模式的热情。

在跨境电商从业者看来,SHEIN所代表的独立站玩家,与Anker所代表的倚借成熟平台运作的品牌出海玩家,形成了两种不同的路径,且同样在今年迎来各自的高光时刻。

公开数据显示,安克创新(149.490, -0.94, -0.62%)今年8月25日登陆深交所创业板,当下市值已突破750亿元;SHEIN 2020年6月销售额已超过400亿,全年有望迎来千亿规模。

但赵长庚不再梦想成为下一个Anker。在他心目中,SHEIN才是当下和未来最性感的公司模型。这也代表了相当一部分跨境电商从业者的观点。在多年徘徊在到底是持续做经销卖货,还是升级品牌这件事上,这些跨境卖家始终处于“道理我都懂,就是做不到”的阶段。

“品牌是大家都梦寐以求的,但不是谁都能做成。独立站所承载的DTC模式,可能更适合中国出海当下的环境——从生产过剩、迅速流通,升级为‘更可控的供应链’与‘更私域化的运营模型’。”另一位资深跨境电商从业者向亿邦动力谈道。

两个时代

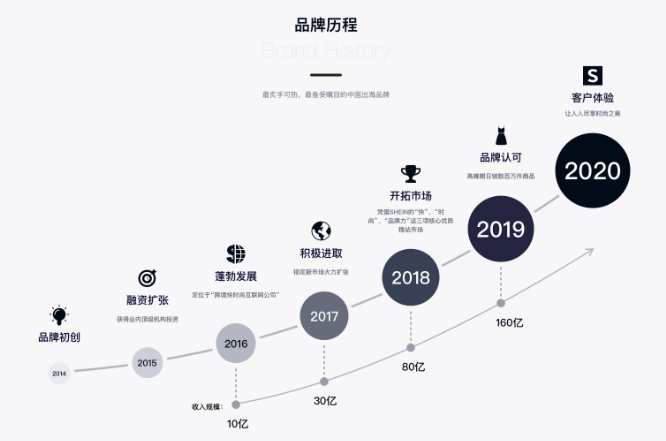

2014年,SHEIN成立。

那一年,Anker的充电宝已占领美、欧、日等国亚马逊平台的品类第一。

2011年,在谷歌做了5年搜索引擎工程师的阳萌,决定从当时兴起的智能手机充电宝、充电线等产品切入,把中国制造的又便宜又好用的产品拿去亚马逊平台上销售,并在加州注册了Anker品牌。

Anker在亚马逊的快速崛起,与抓准了行业发展风向不无关系。2010年到2015年,平台电商正处于快速扩张规模的时期。以美国市场为例,这一时期,美国经济大环境使得大的电商平台都有较为充裕的资金,主要扩张方式就是做大业绩,用销售收入的规模来吸引投资者。为此,平台大量做推广,在谷歌和Facebook等流量市场大肆“烧钱”。

而与此同时,从早期铺货模式走过来的跨境电商独立站,在2012年左右,开始面临来自全球各地本土电商平台的压力,以亚马逊为首的平台实力愈发强劲。引流成本上涨、毛利走下坡路,让大批独立站玩家在2013年至2014年期间,关停的关停,转型的转型。

SHEIN成立之前,整个跨境电商赛道正处于这样一个关键时期。创始人许仰天积累了五六年的跨境出口卖家从业经验,当时只是无数个普通的服装、婚纱卖家中的一个,没有品牌,看啥好卖就卖啥。而更早的时候,许仰天在一家南京的外贸公司做 SEO(搜索引擎优化)。

直到2014年,明确了快时尚定位的SHEIN,正式站到起跑线上。许仰天带队在广州建立供应链中心,并开始自建设计团队,逐步走上快速设计服装、快速打样板、送去工厂快速生产的小单快反模式。

Anker和SHEIN无疑是这个分水岭上的两条路线。SHEIN从前身的铺货型独立站转向精品、快时尚品牌独立站,Anker则抱紧亚马逊走上入驻平台开店的模式。

“两种不同路线的选择,跟两个创始人的背景也有很强的关系。”一位跨境电商营销人士向亿邦动力指出,做SEO出身的许仰天善于做广告优化,SHEIN成立后培养了一支很庞大的广告优化师队伍。在当时谷歌、FaceBook等流量平台的红利期,这一背景对独立站SHEIN的流量增长和用户积累起到很关键的作用。同时,从铺货型卖家一路走来,其在供应链整合上的经验,也成为SHEIN能走海量SKU路线的前提。

而谷歌搜索引擎工程师出身的阳萌,虽然从软件领域跨越到硬件领域,但整个创始团队的强项仍是在技术和产品研发上。这为Anker从“渠道品牌”走到“改良品牌”,再到“领导品牌”打下了基础。用阳萌的话说:做渠道品牌时,去找市场上好卖的产品拿到亚马逊销售即可;进入改良品牌阶段,就需要在研发和技术上投入更多资源,提供更好的产品和服务;而要走向领导品牌,就需要有开创性、有足够创新的产品。

专注于产品,把流量获取的事交给平台——这注定了Anker的壮大需要赖于亚马逊(2017-2019年,在亚马逊的销售收入占线上B2C比重96.44%、96.29%和95.16%,线上B2C为收入主要来源,占70%以上)。而善于玩流量又善于整合供应链的SHEIN,则走上了一条更独立、自主的道路。

两种生态

以SHEIN为代表的独立站和以Anker为代表的平台商家,各自发展壮大的背后,伴随着的是巨头之间竞争格局的演变。

从2016年起,Facebook、Instagram、Pinterest等社交媒体平台进入爆发期,商业化路径日趋清晰,这为独立站带来了一波新流量。此后,以Shopify为首的独立站建站平台进入快速成长期。而与此同时,以亚马逊为代表的第三方电商平台在揽入海量卖家后,平台内的竞争越来越激烈。一些相对成熟的类目,头部效应已逐步显露。

入驻平台和做独立站,虽然不是一个“二选一”的题目,且大部分头部卖家都会选择同时布局,但二者从这一时期起,开始形成两股完全不同的竞争势力。

从SHEIN过去几年的收入规模增长趋势来看,2016年以后出现了大的爆发(2016年为10亿,2017年为30亿,2018年为80亿,2019年为160亿)。

阳萌在亚马逊全球开店跨境峰会上回忆道:“经过前一个时期的积累,从2015-2016年开始,我们能看到品牌力的表现了。”

Anker也是从2016年开始不断出现在亚马逊各大重要场合,成为亚马逊一次又一次推荐的头部品牌卖家代表。亚马逊对于Anker的扶持不难理解——它面向的是品牌市场和成熟客群,Anker这样一个拥有产品创新能力的中国出海品牌,无疑可以给它整个生态的良性发展树立一个标杆形象。

到2018至2019年间,Shopify开始发展中国业务,中国本土的独立站SaaS服务商也开始冒头。他们逐步把独立站基础设施建立起来的同时,一些在平台电商马太效应下的失宠儿也开始溢出,转移到独立站生态寻找新的发展空间。一直到2020年,疫情催化下,独立站更是迎来了全球性的快速增长。根据某独立站主要支付机构端口的数据,2020年中国跨境出口独立站的交易额同比约增长了50%,这个增长速度是有史以来最高的一年。

“流量平台的供给是独立站卖家的生命线。无论是谷歌、Facebook还是这两年新崛起的TikTok,都给独立站的成长提供了必不可少的流量滋养。”某跨境电商营销服务商向亿邦动力谈道。

在SHEIN的成长路径中可以看到,其在搜索引擎(搜索是SHEIN第一大流量来源)以及社交媒体平台的投放量非常大,并且赶上了伴随社交媒体崛起的网红经济早期的营销机会。比如,SHEIN在成立初期就开始做网红营销,从2017年就开始着手测试直播带货,Facebook、Instagram、Youtube、Pinterest、Twitter等平台都是它的主要社交流量来源。

一位资深跨境电商从业者直言:“独立站这股势力发展壮大的背后,是分别代表着搜索流量和社交流量的谷歌和Facebook,更希望看到手里的流量分配给更多中长尾玩家,而不是集中于像亚马逊这样的头部电商平台。”

两种路径

2020年跨境出海市场开始分野。无数跨境卖家倒戈独立站。原因正是赵长庚所担心的:

Anker的渠道分布上,亚马逊份额可谓“畸高”,但为什么还能稳定增长?这个模式是否具有可复制性?难点在哪?SHEIN这样的公司会不会越来越多?这个模式的壁垒又在哪?行业分水岭会不会真的出现?如果两种模式都不具有可借鉴的地方,卖家们又该如何抉择?

虽然独立站这股势力依然存在巨大的不确定性,但已不容小觑。

“亚马逊和eBay等几大平台企业的电商交易占美国在线零售市场的50%,而另外50%发生在通过社交媒体进行广告投放所带回的交易收入,也就是通过社交媒体导向独立站,进行交易的零售模式。”独立站SaaS服务商Shopline总经理乔冠元在公开发言中指出。

强如Anker,在亚马逊业务独领风骚的情况下,它保持增长的方式,一是加速迭代产品、拓展品类,二是发展服务业务,如代运营。

Anker最初以移动电源作为拳头产品切入海外市场,但近年来已从“单一品类、单一品牌”转向“多元品类、多元品牌”,把业务拓展至无线充电、娱乐音影、智能家居、智能车载等领域。其移动电源品类的营业收入占比从 2017 年的72.58%降低至 2019 年的57.33%。目前,安克创新旗下除了Anker这一主品牌之外,还有Nebula、eufy、Roav、Soundcore等多个品牌,并创造出了15个年营收过亿的智能硬件产品线。

在服务业务方面,2018年年底,安克创新基于自身的经验开始启动代运营业务,帮助还没有在跨境电商上有业务规模的中国品牌出海。目前,其业务已涉及北美、欧洲、日本、中东、澳大利亚、新加坡、墨西哥等国家和地区的亚马逊等电商渠道代运营服务,涵盖站内运营、站外数字化营销、客户服务、仓储和物流、市场分析和调研等。

用安克创新自己的话归纳其增长方式:塑造一组标杆品牌+提供一组基础服务。

“Anker成功的因素很多,一流的创始人团队,抓住了早期移动电源市场的需求,叠加自己很强的产品研发和创新能力,并吃到了亚马逊平台的红利。”一位资深跨境电商人士指出,Anker的崛起几乎具备了天时地利人口所有要素,要复制它几乎不可能。

其中值得一提的是,在“自主研发设计+外协生产”的产品供应模式下,安克创新研发方面的投入在整体费用支出中占比很大。2017-2019年度,公司研发费用分别为2.01亿元、2.87亿元和3.94亿元,占营业收入比例分别为5.14%、5.48%和5.92%。截至2019年末,其研发技术人员超过800名,占公司总人数的53.38%,拥有境内外专利近500项。

“这样的投入是很少有跨境卖家能够做到并且坚持下去的。所以,业内很多人根本不把他们看作是跨境电商企业,而是一个兢兢业业做产品的公司。”上述跨境电商人士笑谈道,“退一万步说,即便你换个新兴品类,同样拥有强大的产品力,你也错过了平台电商的红利期。”

或许也是基于类似的判断,在亿邦动力调研的多个跨境卖家中,当被问及SHEIN模式和Anker模式更愿意效仿谁时,他们多数选择了前者。“既掌握着供应链又拥有自己的流量,前后端一打通,基本上就没什么短板了。”其中一位做智能按摩器的卖家指出,核心是拥有自己的流量,且是用DTC模式和年轻人互动。

另一个3C类目的卖家也表示,至少近几年SHEIN模式是占优势的。他看中的点是,SHEIN的“移动力”非常快,包括在供应链端和流量端,这就意味着它能够快速适应未来的变化。

这种对SHEIN的肯定,其实更多的是表达了卖家对于独立站这种更自主的模式的期待。在中国供应链能力过剩,以及与海外平台电商之间的矛盾进一步激化的背景下,卖家们渴望一股打破旧有格局的力量。

不过,正如难以复制一个Anker一样,复制一个SHEIN的可能性也不大。关注跨境出海的坚果资本合伙人孙鸿达也向亿邦动力表示:“SHEIN是最早一波吃社交媒体红利的,也是早期做APP起来的,现在已经不可能通过一个APP做到这种程度了,成本太高,也不具备这样的推广基础了。”更别提SHEIN在过去多年时间里构筑起的供应链端的护城河。

不可否认的是,当千万个类SHEIN的独立站崛起,他们会蚕食掉某些传统电商平台的市场份额。而对于大部分转移到独立站的卖家来说,看到希望的另一面是残酷竞争的开始,毕竟这一模式的门槛并不高(尤其是有了越来越多的SaaS服务商之后)。

“独立站更适合DTC品牌或者国货品牌出海。无论哪种,都需要解决如何把采购来的流量转化成品牌口碑,并不断产生复利的问题。否则,所谓的独立站拥有的私域流量的优势,也不过是看起来美好而已。”一位数字营销服务商直言。

")

")

{kind=link}